La CSRD : Une Nouvelle Ère de Transparence et de Responsabilité pour les Entreprises

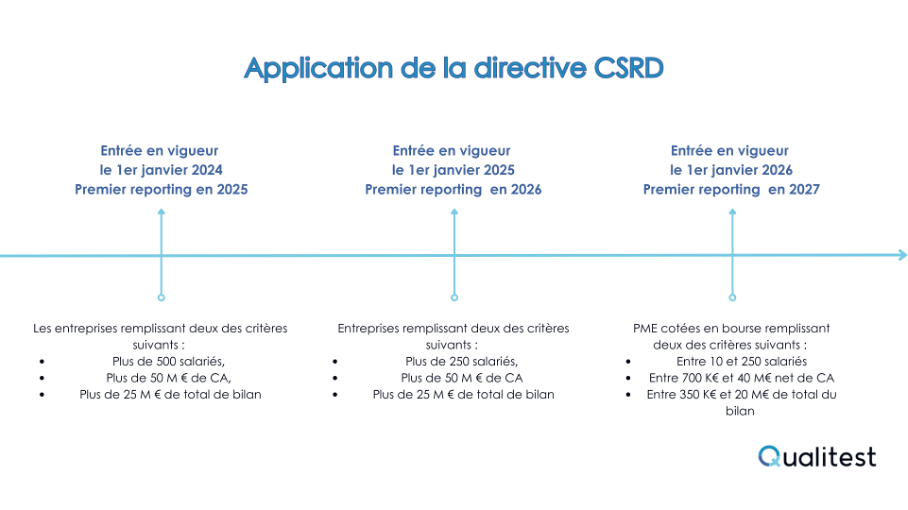

La directive européenne Corporate Sustainability Reporting Directive (CSRD) est applicable progressivement depuis le 1er janvier 2024. Elle fixe de nouvelles normes et obligations de reporting extra-financier.

CSRD, c’est quoi ?

La CSRD (Corporate Sustainability Reporting Directive) a pour but de réglementer le reporting extra-financier des entreprises au niveau européen, c’est-à-dire la façon dont elles rapportent leur prise en compte des enjeux environnementaux, sociaux et de gouvernance.

Quels changements pour les entreprises ?

La CSRD modifie quatre textes européens existants : la directive Comptable, la directive Transparence, la directive Audit et le règlement Audit.

Elle rend le reporting de durabilité obligatoire pour plus de 45 000 entreprises au niveau européen.

Quelles sont les informations à publier ?

L'information publiée couvrira les trois aspects ESG, décrivant la gouvernance, la stratégie, la gestion des impacts, des risques et des opportunités, ainsi que les indicateurs et objectifs associés.

- Dans le pilier environnemental, on retrouvera des données telles que : atténuation et adaptation au changement climatique, biodiversité, utilisation des ressources... ;

- Dans le pilier social, on retrouvera des données telles que : égalité des chances, conditions de travail et respect des droits de l'homme et des libertés fondamentales...

- Dans le pilier gouvernance, on retrouvera des données telles que : rôle des organes d'administration, activités de lobbying, gestion des relations avec les partenaires commerciaux...

Il est important de noter que toutes les informations fournies par l'entreprise doivent être certifiées par un commissaire aux comptes ou par un organisme tiers indépendant accrédité.

Le principe de « double matérialité » est central à la CSRD. Il exige des entreprises qu'elles publient des informations pour comprendre, d'une part, l'impact des enjeux de durabilité sur leur situation et performance financières (matérialité financière) et, d'autre part, leurs impacts sur l'environnement et la société (matérialité d'impact).

L'analyse de double matérialité permet d'identifier les principaux risques, opportunités et impacts ESG liés aux activités de l'entreprise et à sa chaîne de valeur.

Cette analyse de double matérialité permettra d’identifier les sujets les plus importants à intégrer dans le rapport de durabilité.

Comment Qualitest peut vous aider ?

Qualitest, cabinet d’études et de conseils peut intervenir dans l’évaluation de certains de vos indicateurs, notamment sur le pilier social (ESRS S2). En effet, Qualitest réalise des enquêtes sur la qualité de vie au travail, vous permettant d’évaluer les conditions de travail de vos collaborateurs (santé et sécurité, temps de travail, salaires décents...). Notre expertise vous aidera à vous conformer aux exigences de la CSRD.

Méthodologie :

L’enquête Qualité de Vie au Travail est abordée en deux étapes :

- Une enquête qualitative permettant de recueillir les principales thématiques par le biais d’entretiens individuels afin d’adapter au mieux le questionnaire quantitatif qui suivra.

- Dans un second temps, une enquête quantitative web sera donc réalisée permettant de recueillir l’avis de l’ensemble des collaborateurs.

Cette enquête permet de générer un plan d’action avec différentes recommandations ayant pour but d’améliorer les conditions de travail et le bien-être de vos salariés tout en garantissant une meilleure conformité et des pratiques durables pour votre entreprise.

En somme, la CSRD représente une avancée majeure vers une plus grande transparence et responsabilité des entreprises en matière de durabilité. Elle incite les entreprises à intégrer pleinement les considérations ESG dans leur stratégie globale, contribuant ainsi à un développement économique plus durable et équitable.

Sources :

https://www.greenflex.com/actualites/csrd-definition-consequences-entreprises/

https://entreprendre.service-public.fr/actualites/A16970